Se o seu problema de negativação indevida não for resolvido em até 10 dias úteis, conte com a Resolvvi para exigir os seus direitos. Envie seus comprovantes gratuitamente e veja se tem direito a indenização.

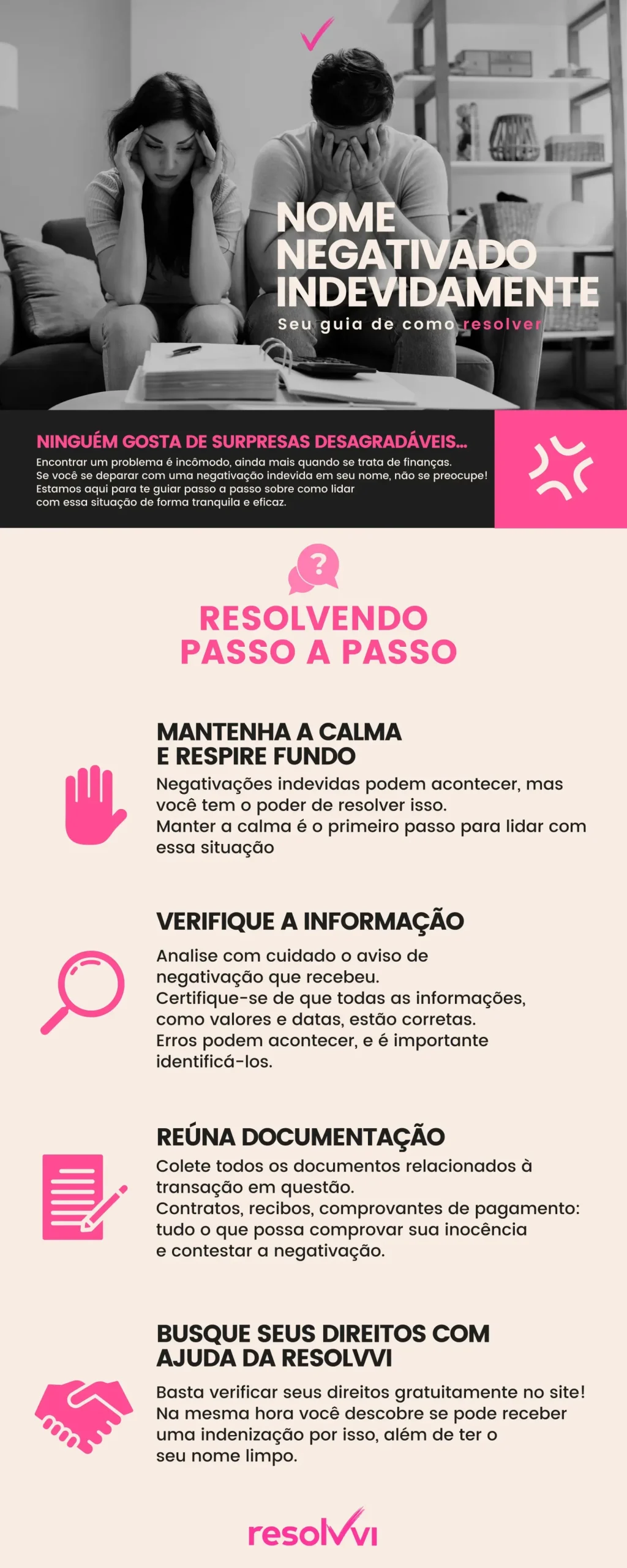

Meu nome está negativado por uma dívida que não é minha: o que fazer

Encontrar uma dívida no Serasa de uma empresa com quem você nunca teve contrato é um dos tipos mais graves de negativação indevida. Nesses casos, você pode limpar seu nome e receber uma indenização de até R$ 10.000.

Neste artigo, você vai ver:

Se você está passando por uma dessas situações agora, seu nome foi negativado indevidamente e você tem direito à indenização:

- Você encontrou uma dívida no Serasa, SPC ou Boa Vista de uma empresa com quem nunca teve nenhum contrato

- Alguém usou seu CPF para contratar um serviço ou fazer uma compra sem você saber

- Você cancelou um serviço corretamente e a empresa continuou cobrando e negativou seu nome

- Você descobriu uma cobrança que não reconhece mesmo sendo cliente da empresa

- Seus documentos foram clonados e agora existem dívidas em seu nome que nunca fez

A lei não exige que você prove que sofreu, que foi barrado em algum lugar ou que perdeu alguma oportunidade. Cabe à empresa provar que houve contrato válido. Se ela não conseguir, o erro é dela.

E o Superior Tribunal de Justiça já consolidou: a negativação indevida por si só já configura dano moral, sem que você precise provar constrangimento ou prejuízo financeiro.

Nos mais de 3.500 casos desse tipo resolvidos pela Resolvvi entre 2021 e 2025, a mediana das indenizações foi de R$ 6.654, com taxa de sucesso de 94,1%, a mais alta de todos os tipos de negativação indevida (dados Resolvvi, 2025).

Quer limpar seu nome e buscar indenização por danos morais por negativação indevida? Verifique seus direitos agora:

O que significa ter o nome negativado por uma dívida que não é sua

Quando seu nome vai parar no Serasa, SPC ou Boa Vista por uma dívida que você não reconhece, não contratou ou não autorizou, isso se chama negativação indevida por serviço não contratado. É uma situação que afeta milhões de brasileiros e, na maioria dos casos, ocorre sem nenhum aviso prévio.

Esse é o tipo mais injusto de negativação porque não existe relação comercial entre você e a empresa. Não é um atraso, não é uma cobrança maior do que o combinado. A empresa simplesmente não tem fundamento para incluir seu nome nos cadastros de proteção ao crédito.

Do ponto de vista jurídico, é também o caso mais favorável ao consumidor: a empresa precisa provar que houve contrato válido. Se não conseguir, o erro é inteiramente dela, e você tem direito à retirada do nome e à indenização por danos morais.

Para entender melhor o que a lei garante em qualquer situação de nome negativado indevidamente, veja o que são danos morais por negativação indevida.

Quando o score cai por uma dívida que nunca existiu

A vida de Suellen tomou um rumo inesperado quando ela foi fazer a simulação do financiamento de um carro. O atendente olhou para a tela e disse que o score estava baixo demais para aprovar.

Foi então que ela foi investigar e descobriu que o nome havia sido negativado no Serasa por uma dívida que nunca foi dela. Com o suporte da Resolvvi, o caso foi resolvido e ela recebeu R$ 4.500,00 de indenização por danos morais, além da limpeza do nome.

Não espere mais! Entre com uma ação de negativação indevida e reivindique seus direitos, inclusive exigindo a retirada de nome dos bancos de dados administrados por SPC/Serasa/SCPC Boa Vista.

Por que seu nome foi parar no Serasa por uma dívida que não é sua

Descobrir uma dívida desconhecida no Serasa é desconcertante, mas tem explicação. Há cinco situações que levam a esse tipo de negativação indevida, e cada uma delas tem características distintas que definem o que você precisa fazer.

Fraude com CPF: alguém usou seus dados sem você saber

É o caso mais grave. Uma pessoa usou seu nome, CPF ou documentos para contratar um serviço, fazer um financiamento ou abrir uma conta sem sua autorização.

Você não tem nenhuma relação com a empresa, mas seu nome está negativado pela dívida contraída pelo fraudador. O boletim de ocorrência é o primeiro e mais importante passo nesses casos.

Clonagem de documentos: o contrato existe, mas não foi você quem assinou

Variante da fraude: os documentos físicos foram copiados ou o contrato foi assinado por outra pessoa se passando por você.

A empresa pode apresentar um contrato com sua assinatura, mas a assinatura não é sua. O boletim de ocorrência e a declaração formal de ausência de vínculo são essenciais para desmontar esse tipo de situação.

Erro de cadastro: seu CPF foi confundido com o de outra pessoa

A empresa inseriu o CPF errado no sistema, confundiu seu nome com o de um homônimo ou registrou uma dívida no CPF errado por falha interna.

Você nunca teve nenhuma relação com a empresa e o erro é puramente operacional. Nesses casos, o ônus da prova recai quase inteiramente sobre a empresa.

Serviço cancelado que a empresa não registrou

Você cancelou o serviço dentro do prazo legal, mas a empresa continuou gerando cobranças e negativou seu nome. Havia uma relação comercial, mas ela se encerrou por iniciativa sua e dentro das regras.

A negativação posterior é indevida porque não existe mais vínculo contratual ativo.

Cobrança de serviço que você não reconhece mesmo sendo cliente

Você é cliente da empresa, está em dia com seus pagamentos, mas apareceu uma cobrança de serviço adicional que nunca contratou ou autorizou.

Pode ser uma oferta aceita por terceiro via SAC, um serviço incluído sem você pedir ou um erro de faturamento. Mesmo assim, a empresa precisa provar que você especificamente contratou aquele item, não apenas que você é cliente.

O que acontece com quem fica com o nome sujo por uma dívida que não deve

Antes de falar em indenização, é importante reconhecer o que a negativação indevida causa na prática. As consequências são reais e afetam diretamente a vida de quem passou por isso.

Antes de falar em indenização, é importante reconhecer o que a negativação indevida causa na prática. As consequências são reais e afetam diretamente a vida de quem passou por isso.

Crédito bloqueado na hora que você mais precisa

Financiamento de carro, empréstimo, cartão de crédito, contrato de aluguel. Qualquer consulta ao CPF trava. Mesmo que a dívida não seja sua, o sistema lê o registro e bloqueia automaticamente. Quando o crédito é negado por uma dívida que não é sua, o dano moral está ainda mais evidente.

Score de crédito caindo sem motivo

A negativação derruba o score mesmo que todos os seus pagamentos estejam em dia. Isso afeta não só o acesso ao crédito, mas as taxas que você paga quando consegue crédito. Você paga mais caro por um problema que não causou.

Restrição de serviços básicos e constrangimento

Plano de celular pós-pago, conta bancária, contrato de internet. Algumas empresas negam serviços para quem aparece negativado. Esse tipo de situação, especialmente quando ocorre na frente de outras pessoas, é exatamente o que o STJ reconhece como dano moral indenizável.

É por tudo isso que a lei garante indenização mesmo sem que você precise provar cada situação específica de constrangimento. O registro indevido em si já é o dano.

Quanto vale a indenização por nome negativado por dívida que não é sua

Esse é o tipo de caso com o maior valor mediano em toda a base da Resolvvi. Nos 1.133 casos analisados entre 2021 e 2025, quem nunca teve relação comercial com a empresa que negativou recebeu, em mediana, R$ 6.654, com taxa de sucesso de 94,1% (dados Resolvvi, 2025).

| Tipo de caso | Mediana da indenização | Taxa de sucesso |

| 🕵️ Nunca contratei (fraude, clonagem, erro de cadastro) | R$ 6.654 | 94,1% |

| ❓ Não reconheço a dívida | R$ 5.725 | 87,9% |

| 📅 Paguei em dia mas fui negativado | R$ 5.246 | 92,6% |

| 🤝 Fiz acordo e paguei | R$ 5.000 | 88,7% |

| ⏳ Paguei com atraso | R$ 4.745 | 88,2% |

A diferença de 33% entre o primeiro e o último caso existe porque o judiciário pune com mais rigor as empresas que negativam pessoas sem nenhuma base contratual. Não há inadimplência, não há relação comercial, não há justificativa. É o erro mais grave que uma empresa pode cometer nesse contexto.

Os valores variam conforme o tempo que o nome ficou negativado, o impacto financeiro comprovado, a reincidência da empresa e a extensão do dano. Uma fraude que atingiu toda a família tende a resultar em valores mais altos do que um erro de cadastro isolado. O maior valor registrado na base foi de R$ 26.087.

Quando o CPF clonado chegou até toda a família

Em agosto de 2020, Alexandre começou a receber ligações cobrando uma dívida de um carro financiado em seu nome. Ele nunca havia feito esse financiamento. Quando foi investigar, descobriu que os documentos de toda a família tinham sido clonados: a esposa e os irmãos também estavam recebendo cobranças de dívidas que não eram suas.

Mesmo com boletim de ocorrência em mãos, uma das empresas negativou o nome dele no Serasa. Com o apoio da Resolvvi, o caso foi resolvido e Alexandre recebeu R$ 4.500,00 de indenização.

O que fazer quando você descobre uma dívida no Serasa que não reconhece

Cada passo a seguir protege seu direito à indenização e evita que provas importantes se percam. O tempo entre a descoberta e a ação é crítico.

📸 Salve a prova antes de fazer qualquer outra coisa

Consulte gratuitamente no Serasa, SPC ou Boa Vista e tire um print com a data e o nome da empresa que negativou. Esse documento é a peça central de qualquer processo de indenização por negativação indevida. Não entre em contato com a empresa antes disso.

🧐 Identifique por que seu nome foi parar lá

A situação é fraude com CPF, clonagem de documentos, erro de cadastro, serviço cancelado ou cobrança não reconhecida sendo cliente? Cada tipo exige documentação diferente. Se for fraude ou clonagem, registre o boletim de ocorrência antes de qualquer outra ação.

📂 Reúna a documentação certa para o seu tipo de caso

Para qualquer situação: declaração de que nunca teve vínculo com a empresa, documento de identidade e CPF, comprovante de residência. Para fraude ou clonagem: boletim de ocorrência. Para serviço cancelado: protocolo de cancelamento e e-mails ou prints de confirmação. Para entender em detalhe quais documentos servem como prova, veja o guia completo de comprovação de negativação indevida.

🚫 Não assine nenhum acordo sem ler com atenção

Algumas empresas oferecem acordos rápidos ao serem acionadas. Assinar sem entender pode eliminar o direito à indenização por danos morais, mesmo que o nome seja retirado dos cadastros.

⌛ Não espere a empresa resolver sozinha

A Súmula 548 do STJ obriga o credor a excluir a negativação em até 5 dias úteis após a constatação do erro. Se o nome ficar negativado por mais de 10 dias úteis, o dano moral está consolidado para fins de processo. A retirada posterior não apaga o período em que o registro esteve ativo.

⚖️ Leve o caso para avaliação jurídica gratuita

Com o print da negativação e a documentação básica em mãos, você já tem o suficiente para começar. A avaliação na Resolvvi é gratuita, leva menos de 2 minutos e não gera nenhum compromisso.

O que você precisa provar para receber indenização por negativação indevida

O ponto que mais confunde quem está passando por isso: você não precisa provar que sofreu. Quando o nome é negativado por uma dívida que não é sua, a própria existência do registro já basta para ter direito à indenização.

O que cabe à empresa provar é que houve contrato válido e serviço prestado. Se ela não conseguir, o ônus recai sobre ela. A sua parte é mais simples.

O que qualquer pessoa nessa situação precisa reunir

O print da negativação com a data e o nome da empresa é o documento essencial. Junto a ele, uma declaração de ausência de vínculo, documento de identidade e comprovante de residência formam a base do processo.

O que é específico para quem teve o CPF usado por fraude

Nos casos de fraude com CPF, o boletim de ocorrência é o documento que formaliza que seus dados foram usados sem sua autorização. Ele protege você legalmente e é a prova mais importante para demonstrar que o contrato apresentado pela empresa não é seu.

O que é específico para quem cancelou o serviço

Quando o caso envolve um serviço cancelado, o protocolo de cancelamento é o documento mais importante. E-mails ou prints de confirmação do encerramento reforçam que a empresa recebeu e reconheceu o pedido. Se você não tiver o protocolo, o histórico de chamadas para o SAC com data e hora já serve como ponto de partida.

Quando a empresa manda você ignorar a notificação do Serasa

Elisama recebeu uma conta de luz com valor absurdo, R$ 509,77, num mês em que só ela e o irmão estavam em casa. A Enel disse que o valor estava correto. Ela fez um acordo e pagou parcelado para não ficar com o nome sujo.

Dias depois, chegou um SMS do Serasa: o nome havia sido negativado pela Enel de qualquer forma. Ela ligou para a empresa e o atendente disse para ignorar, que ia resolver. O nome continuou lá por meses. Com a Resolvvi, a ação foi bem-sucedida e Elisama recebeu R$ 2.329,20 de indenização, além da retirada do nome do Serasa.

O caso dela mostra algo que acontece com frequência: a empresa promete resolver, o consumidor espera, e o dano moral segue acumulando. A retirada posterior do nome não apaga o período em que o registro esteve ativo.

Como a Resolvvi resolve seu caso de nome negativado indevidamente

Processar uma empresa por nome negativado indevidamente parece difícil porque as empresas fazem questão de que pareça. A Resolvvi existe para eliminar essa barreira. Você faz tudo pelo celular, sem escritório, sem papelada, sem sair de casa.

A taxa é de 40% sobre o valor da indenização, cobrada só depois que o dinheiro entra na sua conta. Se não ganhar, não deve nada.

Nos casos de “nunca contratei”, a taxa de sucesso é de 94,1%, o melhor desempenho de toda a plataforma. Para comparação, a média do judiciário brasileiro é de 70% (dados Resolvvi, 2025).

Meses tentando resolver sozinho, sem resultado

Vitor perdeu a carteira com todos os documentos e cartões numa viagem de Uber. Registrou boletim de ocorrência e bloqueou os cartões imediatamente. Meses depois, o MercadoPago começou a cobrar um empréstimo que ele nunca havia feito.

Vitor achou que era golpe e ignorou. Em agosto de 2020, descobriu que o nome havia sido negativado. Tentou resolver pelo SAC, por e-mail e pelo Procon. Nenhum deu resultado. Com a Resolvvi, o caso foi resolvido e ele recebeu R$ 6.173,20 de indenização.

Se você já tentou resolver com a empresa e bateu numa parede, a avaliação com a Resolvvi é gratuita e leva menos de 2 minutos.

🧐 Tudo o que você precisa saber

Perguntas frequentes sobre nome negativado por dívida que não é sua

Como meu nome foi parar no Serasa por uma dívida que eu nunca fiz?

Há três causas principais: fraude com seus dados (alguém usou seu CPF sem você saber), erro de cadastro da empresa (confusão com homônimo ou CPF digitado errado) ou cobrança após cancelamento não registrado. Em qualquer dos casos, o erro é da empresa e você tem direito à retirada do nome e à indenização por danos morais.

Preciso provar que nunca contratei o serviço?

Não de forma absoluta. A responsabilidade jurídica é invertida: cabe à empresa provar que houve contrato válido. Mas reunir documentação da sua parte, como declaração de ausência de vínculo e boletim de ocorrência em casos de fraude com CPF, fortalece o caso e tende a resultar em valores de indenização mais altos.

Posso pedir indenização mesmo sem ter sofrido nenhum prejuízo financeiro concreto?

Sim. O STJ reconhece o dano moral presumido em casos de negativação indevida. Você não precisa ter sido barrado em alguma loja ou perdido um financiamento. O registro indevido já é o dano. Para entender o fundamento jurídico completo, veja o que a lei garante em casos de danos morais por negativação indevida.

Qual o valor médio da indenização por cobrança de empresa que nunca tive?

Nos casos de "nunca contratei" analisados pela Resolvvi, a mediana das indenizações foi de R$ 6.654, o maior valor entre todos os tipos de negativação indevida. Em fraudes com impacto maior, como documentos clonados de toda a família, o valor tende a ser mais alto. O maior registrado na base foi de R$ 26.087.

Já tive vínculo com a empresa, mas não reconheço essa cobrança específica. Posso contestar?

Sim. Mesmo sendo cliente, a empresa precisa provar que você contratou aquele serviço específico que gerou a negativação. O vínculo geral com a empresa não valida uma cobrança que você não autorizou. O caso se enquadra como serviço não contratado para aquele item específico.

Quanto tempo tenho para pedir indenização por nome negativado indevidamente?

Você tem 5 anos a partir da data em que a negativação foi registrada, conforme o artigo 27 do Código de Defesa do Consumidor. O prazo começa na data do registro nos birôs, não no dia em que você descobriu. Negativações registradas a partir de 2021 ainda estão dentro do prazo.

A empresa já retirou meu nome depois que reclamei. Ainda tenho direito à indenização?

Sim. O dano moral ocorreu no período em que o registro estava ativo. A retirada posterior não cancela esse direito. O que importa é que houve um período com seu nome negativado por uma dívida que não era sua.

Posso pedir para tirar meu nome do Serasa rapidamente antes do processo terminar?

Sim. Mesmo no início do processo, é possível solicitar ao juiz uma liminar para retirar o nome dos cadastros antes do julgamento final. Em casos de fraude com CPF ou dívida claramente inexistente, a liminar costuma ser concedida com rapidez.